2022年4月22にひだまりのサテライト銘柄であるアクシーズ(1381)の第3四半期決算の発表がありました。今回の決算を踏まえてのひだまりの感想になります。

アクシーズはひだまりのサテライト銘柄になります。ひだまりの現在の運用状況については以下をご覧ください。

ひだまりの投資戦略については以下をご覧ください。

アクシーズの銘柄分析については以下をご覧ください。

アクシーズの第3四半期決算

アクシーズの第3四半期決算は、

売上高163億84百万円(前年同四半期比3.6%増)

営業利益20億39百万円(同18.6%減)

経常利益21億92百万円(同15.9%減)

四半期純利益は15億97百万円(同12.8%減)でした。

ほぼ予想通りの結果でした。

セグメント別の業績

アクシーズは鶏肉の販売と、ケンタッキーフライドチキンを中心とした外食を中心とした会社です。

今回の決算を鶏肉の販売と、外食に分けてみてみます。

鶏肉の販売については、

売上高は、135億16百万円(前年同四半期比3.9%増)、セグメント利益は、14億73百万円(同24.0%減)でした。

外食については、

売上高は、24億96百万円(前年同四半期比2.7%増)、セグメント利益は、3億22百万円(同2.2%減)でした。

いずれも、売上高は伸びているのに減益になっています。

アクシーズの弱点

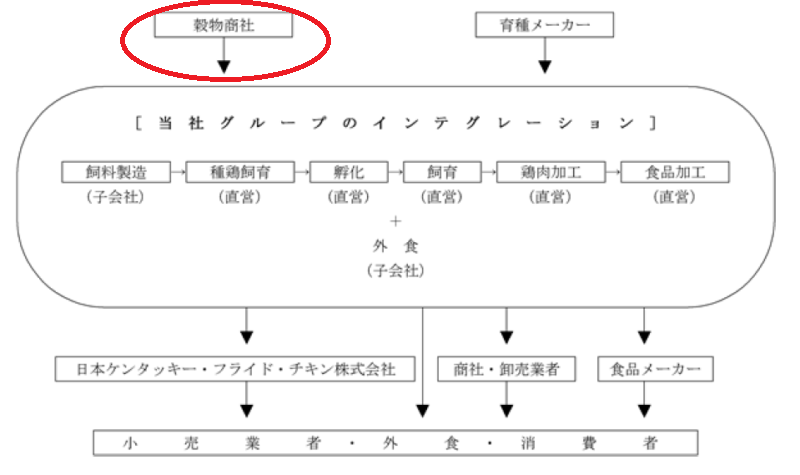

アクシーズの銘柄分析で紹介したように、ひだまりがアクシーズを評価している点は、飼料製造から、

飼育、食品加工、そしてケンタッキーフライドチキンを代表として外食での自社製品の消費まですべて

自社で完結できる点です。自社である程度完結できるので、中間マージンを取られることなく、高い利

益率を維持できます。

一方で、弱点もあります。下図のように、自社生産できないものもあるのです。

それがなにかと言うと、飼料製造の原料となる穀物です。

鶏のエサになる穀物だけは、自社で生産していないため穀物の価格が上がるともろに影響を受けます。

まさに今のインフレに伴う穀物価格の上昇の影響をもろにうけています。

外食についても、人件費高騰の影響をもろに受けている印象です。

今後アクシーズ株をどうするのか?

穀物価格の上昇、人件費高騰の影響をもろにうけ、せっかく売り上げは伸びているのに減益だったアクシーズの決算です。

では、ひだまりは今後アクシーズ株どうするのか?

これについては、もちろん継続ホールドです。

理由は、3点です。

- アクシーズの事業モデルが好きだから

- 売上高は伸びている

- 第3四半期までの一株あたりの利益は284.40円

減益とはいっても、ひだまりはやはりアクシーズの事業モデルが好きです。日本人が鶏肉を食べる

のをやめることもないでしょう。

また、減益であっても、第3四半期までの一株あたりの利益は、284.40円。

今期の一株当たりの利益予想は、365.04円です。

現在の株価が3,260円で、PERで8.93です。割安かつ十分な利益です。

アクシーズは売り上げも伸びており、今後も安定的に利益を生み出してくれると思います。まさに金の卵を生み続けてくれるニワトリです。

上記理由で継続ホールドです。頑張れアクシーズ!

投資に関して、ブログに掲載している内容は、あくまで個人的見解に基づくものです。特定銘柄への投資を推奨するものではありません。また当ブログに書かれている事は100%正確であるとは限りません。くれぐれも投資は自己責任でお願い致します。

本日も最後まで読んでいただきありがとうございました。免責事項も御一読お願いします。

コメント