2022年1月28日にひだまりのサテライト銘柄であるアクシーズ(1381)の決算発表がありました。アクシーズの決算を踏まえて新しい投資先を考えていたらとんでもない事実が判明しました。

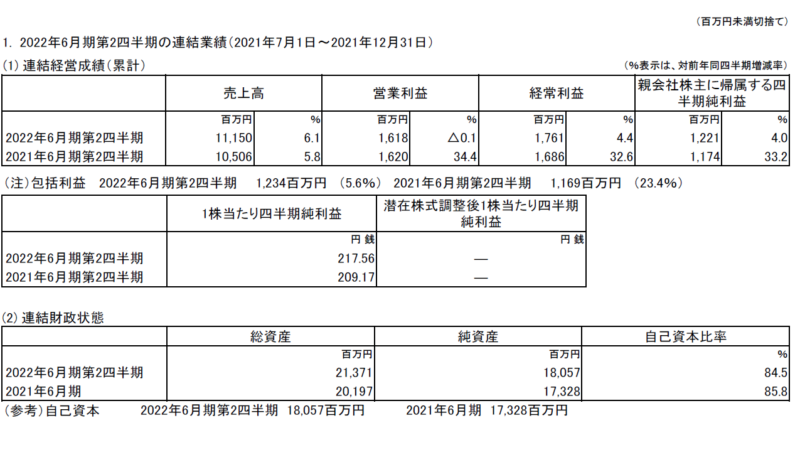

アクシーズ2022年6月期第2四半期決算

ひだまりのサテライト銘柄であるアクシーズについての銘柄分析は以下をご覧ください。

第2四半期決算は以下の通りでした。

売上高は111億50百万円(前年同四半期比6.1%増)

営業利益16億18百万円(同0.1%減) 経常利益17億61百万円(同4.4%増)

四半期純利益は12億21百万円(同4.0%増)

この決算を踏まえてひだまりが考えたこと

この決算を踏まえてひだまりが考えたことは

・少しずつだが売上高が順調に伸びているのは素晴らしい。

・売上高が伸びているのに、営業利益が落ちている原因は・・・。

やはりこの点が気になります。もちろん決算書に理由が書いてあります。

やはり穀物の価格の上昇です。

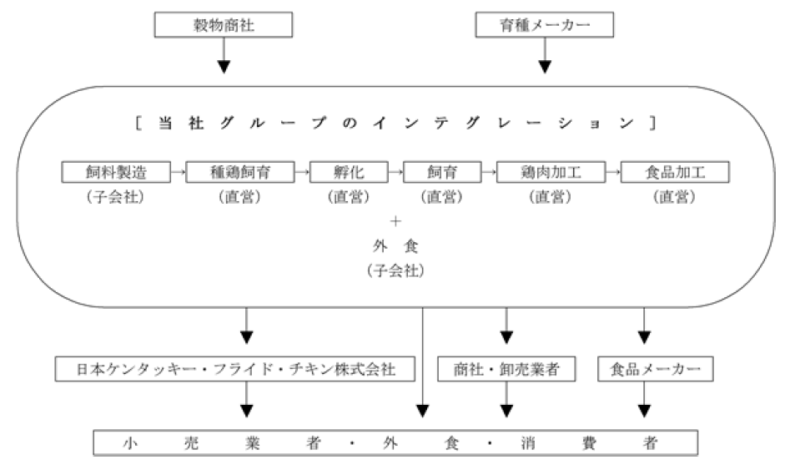

以前アクシーズの銘柄分析でもお話した通り、アクシーズの強みは飼料製造から食品加工、販売まですべて自社で網羅している点です。

しかし、飼料の原材料である穀物だけは自社では生産しておらず、上図にあるとおり穀物商社から購入しなければなりません。そのため、穀物価格の上昇については、アクシーズのみでは対応できない弱点なのです。

そこでひだまりは考えました。アクシーズが無理なら、ひだまりが穀物に強い会社の株を買えばいいのだと!

そうと決まれば・・・

そうと決まれば、以前穀物大手を目指すと宣言していた丸紅(8002)の買いで間違いなし!

確か丸紅は穀物メジャーを目指すとかなんとかで、ガビロンとかいう穀物の会社を買収していたはず。

やはり日々の勉強は大事だ!

と言うことで、今の丸紅とガビロンの状況を知るために会社のホームページを見てみました。

こんなことってあるのかよ・・・。

アクシーズの第2四半期決算発表の2日前に穀物事業の売却を発表してました。

丸紅購入中止決めました。

まとめ

とりあえず、アクシーズの営業利益の減少は気になりますが、売上高、利益とも順調に伸びているのでアクシーズの継続保有でいこうと思います。

投資に関して、ブログに掲載している内容は、あくまで個人的見解に基づくものです。特定銘柄への投資を推奨するものではありません。また当ブログに書かれている事は100%正確であるとは限りません。くれぐれも投資は自己責任でお願い致します。

本日も最後まで読んでいただきありがとうございました。免責事項も御一読お願いします。

コメント