今日はセントラル空調機器の分野で国内トップメーカーの新晃工業(6458)の銘柄分析です。

評価方法

10項目に関して1項目あたり各10点のTotal100点満点で評価します。

評価項目は以下の通りです。

- 今後期待できる事業か?

- 売上高の推移

- EPSの推移

- ROE

- 自己資本比率

- 営業活動によるCF

- 魅力的な資産

- 一株当たりの配当金、配当性向、配当の推移

- 現在の株価

- ひだまり評価

今後期待できる事業か? 7点

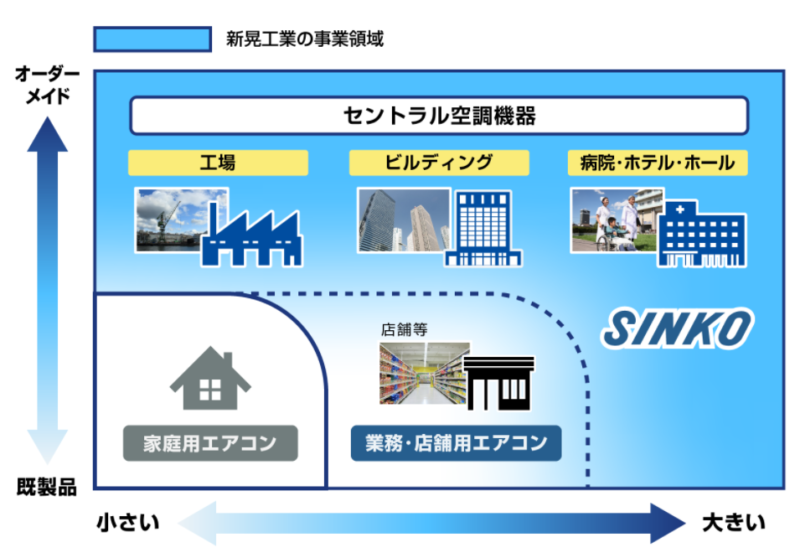

空調機器として思い浮かぶのは家庭用のエアコンや、業務用のエアコンだと思います。新晃工業はさらに規模の大きい工場、病院、ホテル、ビルなどの空調管理を行うセントラル空調機器のメーカーです。

またセントラル空調だけでなくビル管理会社も経営しています。

海外進出も行っており、上海を起点に中国にも進出しています。

セントラル空調の国内シェアは4割弱あります。

シェアも大きく、積極的に海外展開を行っています。事業内容自体は今後も期待できます。よって7点です。

売上高の推移 5点、 EPSの推移 5点

ここ5年は、売上高、EPSとも伸び悩んでいる印象です。

よって売上高の推移5点、 EPSの推移5点です。

ROE 6点

実績ROEは10.78%です。今期のROEは7.76%に落ち込んでいます。

そのためROEについては6点です。

自己資本比率 7点

自己資本比率は70.9%です。まず倒産の心配なさそうです。

自己資本比率については7点です。

営業活動によるCF 6点

営業活動によるキャッシュフローはやや伸び悩んでいる印象です。

よって営業活動によるキャッシュフローは6点です。

魅力的な資産 6点

現金が145億円、受取手形、売掛金および契約資産が119億円、有価証券が50億円、投資有価証券が113億円あります。

一方で、負債の合計は168億円です。

十分な現金を保有しています。

よって6点です。

一株当たりの配当金、配当性向、配当の推移 5点

今期の予想配当は50円(2.47%)です。前期の配当性向は25.7%、連続増配年数は0年です。高配当株が好きなひだまりとしては、標準的な配当です。

よって5点です。

配当とは別になりますが、株主優待に図書カードとカタログギフトがあります。2種類も株主優待をもらえるのは魅力的です。本稿は純粋に配当金のみの評価になるので、参考までに。

現在の株価 5点

現在の株価は2022円でPBRは1.06倍です。高すぎず安すぎずといった印象です。

よって5点です。

ひだまりの評価 5点

コロナ対策で病院でも空調には注目が集まっています。新晃工業でも「健康空調」という紫外線をあてることでウィルスが87%近く除去できる製品を発売しています。コロナ禍においては、菌やウィルスが除去できる空調というのは魅力的です。しかも、セントラル空調で施設全体の菌やウィルスが除去できればなおさらです。

一方で、ひだまりは医者として思うのですが、ウィルス除去率が87%というのが気になります。本音でいうともう少しウィルス除去率が高いとより魅力的な製品になると思います。この分野はコロナ禍では間違いなく伸びる分野だと思うので注力してほしいです。

期待できる点とは別に、気になる点も2点あげます。

・売上げやEPSの伸びが2016年から横ばいになりつつある点

2020年をピークに売上高、EPSとも停滞傾向です。オリンピックの影響なのか、販売競争が激しくなっているためかはわかりませんが、原因が気になります。

・中国恒大集団の影響

新晃工業の事業収入のメインは不動産開発とともにある自社製品の販売だと思います。

しかしながら日本では、新規の不動産開発は都市部を除き停滞してくると思います。中国も、政府の政策変更で不動産開発は抑制されていくと思います。この点は、新晃工業にとってかなりマイナスになってくるのではないかと思います。

よってひだまりの評価は5点です。

総合得点

新晃工業(6458)の総合得点は57点でした。魅力的な会社とは思うのですが、現在の株価はひだまりにとっては割高な印象です。もう少し株価が下がれば、購入を検討したいと思います。

投資に関して、ブログに掲載している内容は、あくまで個人的見解に基づくものです。特定銘柄への投資を推奨するものではありません。また当ブログに書かれている事は100%正確であるとは限りません。くれぐれも投資は自己責任でお願い致します。

本日も最後まで読んでいただきありがとうございました。免責事項も御一読お願いします。

コメント