ガラコやフクピカなどのカーケア用品で有名なソフト99コーポレーションの銘柄分析です。カーケア用品だけでなく、半導体関連、医療品関連、不動産などの事業も行っている点に注目です。

評価方法

10項目に関して1項目あたり各10点のTotal100点満点で評価します。

評価項目は以下の通りです。

- 今後期待できる事業か?

- 売上高の推移

- EPSの推移

- ROE

- 自己資本比率

- 営業活動によるCF

- 魅力的な資産

- 一株当たりの配当金、配当性向、配当の推移

- 現在の株価

- ひだまり評価

今後期待できる事業か? 8点

ソフト99コーポレーションは、カーケア用品の王手です。ガラコやフクピカなどは、御存知な方も多いと思います。

また、連結子会社を通じてカーケア用品以外の事業も行っています。その1つがポーラスマテリアル事業です。ポーラスマテリアルとは多孔質材料と言われ、細孔が非常に多く空いている資材のことです。このポーラスマテリアルは吸着材や触媒担体として非常に多くの用途があります。

具体的には、半導体製造機器の洗浄や掃除用品、コロナやインフルエンザの検査キット、廃液処理、液体や気体のろ過などです。前述したもの以外でも様々な用途に用いられています。

ソフト99コーポレーションの売り上げの中心は、カーケア用品を中心としたファインケミカル事業です。ファインケミカル事業の売り上げは137億円(51.0%)ですが、ポーラスマテリアル事業も63億円(23.4%)の売り上げがあり、ソフト99コーポレーションの立派な柱です。有望な事業をいくつか持っていることは期待が持てます。

加えて、ひだまりの大好きな海外展開も行っています。日本での売り上げは222億円になります。海外では、アジアで29億円、北米で79億円、欧州で78億円、その他の地域で10億円の売り上げがあります。たとえ日本経済が衰退傾向であったとしても、海外市場に期待が持てます。

魅力的な事業があり、かつ積極的な海外展開を行っていることから、今後もかなり期待できると思います。

よって8点です。

売上高の推移 7点、 EPSの推移 7点

緩やかですが、着実に伸びていっています。

よって売上高の推移7点、 EPSの推移7点です。

ROE 5点

実績ROEは3.13%です。経営効率は悪めです。

そのためROEについては5点です。

自己資本比率 9点

自己資本比率は87.1%です。よっぽどのことがないと倒産しないでしょう。

自己資本比率については9点です。

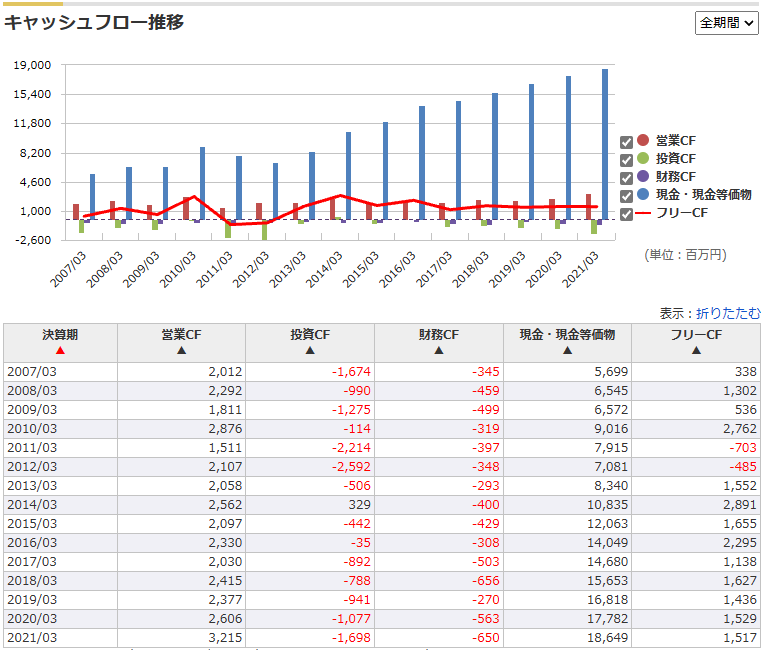

営業活動によるCF 6点

営業活動によるキャッシュフローはほぼ横ばい~微増でしょうか。やや伸び悩んでいる印象です。

よって営業活動によるキャッシュフローは6点です。

魅力的な資産 6点

現金が191億円、受取手形、売掛金が37億円、有価証券が6億円、投資有価証券が69億円あります。

一方で、負債の合計は74億円です。十分な現金を保有していると言っていいと思います。

また、東京、大阪、名古屋などに賃貸用不動産をいくつか所有しています。加えて、兵庫・大阪に3カ所の温浴施設(極楽湯)も保有しています。前期はコロナの影響で売り上げがおちていますが、都市部に不動産を持っている点は魅力です。

よって7点です。

一株当たりの配当金、配当性向、配当の推移 6点

今期の予想配当は34.0円(2.71%)です。前期の配当性向は45.5%、連続増配年数は6期です。着実に増配はしているのですが、もう少し配当が欲しいところです。

よって6点です。

現在の株価 7点

現在の株価は1256円でPBRは0.55倍です。最近株価は少しずつ上昇していますが、まだまだ安い気がします。

よって7点です。

ひだまりの評価 7点

収入の柱がいくつかあり、積極的に海外展開も行っている。不動産・現金も十分に保有している。株価もPBR0.55倍など、ひだまりが好きな要素が満載な銘柄です。

さらに、自社株買いや増配も積極的に行っています。

少しずつ購入を考えていた銘柄だったのですが・・・。

なんと現在信用倍率100倍越えです。これではさすがに購入できません。もう少し信用倍率が改善してから、購入を検討しょうと思います。

総合得点

ソフト99コーポレーション(4464)の総合得点は68点でした。

投資に関して、ブログに掲載している内容は、あくまで個人的見解に基づくものです。特定銘柄への投資を推奨するものではありません。また当ブログに書かれている事は100%正確であるとは限りません。くれぐれも投資は自己責任でお願い致します。

本日も最後まで読んでいただきありがとうございました。免責事項も御一読お願いします。

コメント