今日はひだまりのサテライト銘柄であるチャイナモバイル(00941)の配当の今後について考えてみたいと思います。

チャイナモバイルはひだまりのサテライト銘柄です。ひだまりの投資戦略については以下をご参照ください。

ひだまりは今年度は23万円近い配当をチャイナモバイルから受け取っています。

チャイナモバイルとは

チャイナモバイルは、携帯電話契約数で中国最大の通信事業者であるだけでなく、世界最大の通信事業者です。日本でいうNTTドコモ、au、ソフトバンクの中国版です。

中国の携帯電話会社3社の比較

ケータイ電話会社の収益における重要な点は、もちろんユーザー数です。まずイメージを掴むために日本のシェアを見てみましょう。

日本の契約者数のシェアは、NTTドコモが43.7%、auが31.9%、ソフトバンクが24.3%です。ソフトバンクが最も低いですが、最近はソフトバンクが契約者数を増やしており三つ巴といった印象です。

一方で、中国の通信三大キャリアは、チャイナモバイル、チャイナテレコム、チャイナユニコムになります。

中国国内のユーザー数は

チャイナモバイルが約9.45億人

チャイナテレコムの約3.51億人

チャイナユニコムの約3.06億人

になります。圧倒的にチャイナモバイルのユーザー数が多いのがわかります。チャイナモバイル以外の残り2社のユーザー数はチャイナモバイルの1/3くらいです。

さらに2020年の売り上げ高でみてみようと思います。

チャイナモバイルが7681億CNY(日本円で13兆1541億円)

チャイナテレコムが3936億CNY(日本円で6兆7406億円)

チャイナユニコムが3038億CNY(日本円で5兆2027億円)

売上高についても、チャイナモバイルがずば抜けています。

最後に、当期利益についてみてみましょう。

チャイナモバイルが1078億CNY(日本円で1兆8461億円)

チャイナテレコムが208億CNY(日本円で3562億円)

チャイナユニコムが125億CNY(日本円で2141億円)

各社携帯事業に限らず、さまざまな通信事業を行っているため、単純比較は難しいのですが、日本の携帯電話市場と異なり中国ではチャイナモバイルが圧倒的であることがわかります。

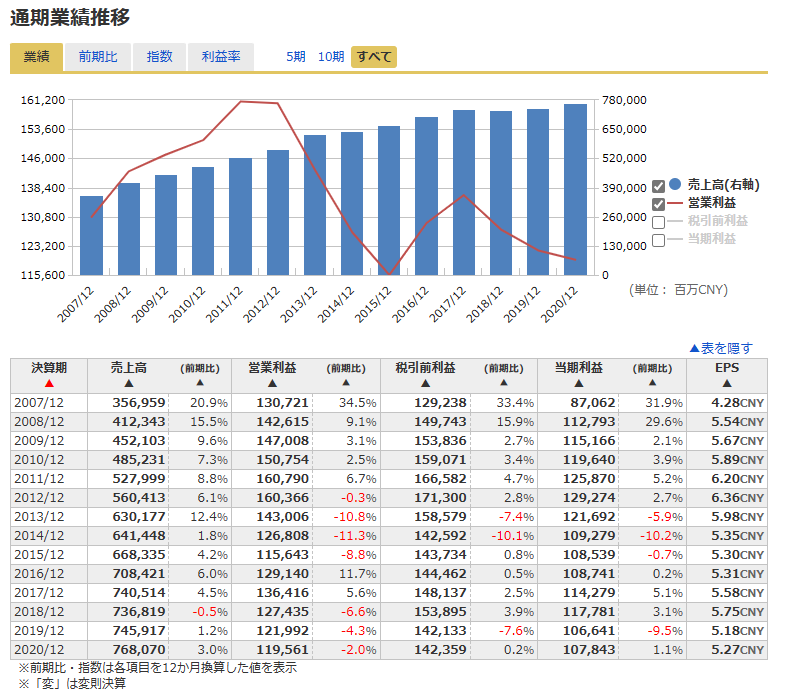

チャイナモバイルの売上高の推移とEPS

以下にチャイナモバイルの売上高の推移とEPSの推移を供覧します。ご覧の通り売上高は順調に伸びています。一方で、EPSはほとんど伸びていません。なぜでしょうか?

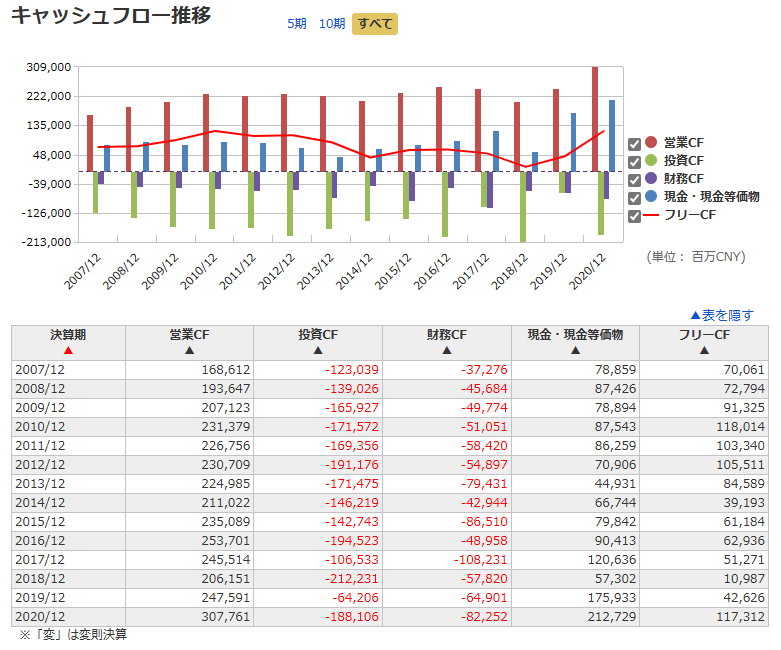

売上げが伸びているのに、EPSがほぼ一定の要因は、圧倒的に投資CFの割合が大きいためです。以下のキャッシュフローの推移をみていただければ、投資CFがいかに大きいかわかります。携帯会社の宿命ですが、ライバル社に遅れをとらないためには、常に通信環境の向上を目指していかなければなりません。現在は中国は国を挙げて5G通信網の整備にあたっています。チャイナモバイルも営業で得た利益の大半を5G通信網整備のための投資にあてています。そのためEPSがほとんど伸びていません。

過去10年の配当の推移

| 年度 | 年間配当額(HKD) |

| 2021 | 1.63(中間のみ) |

| 2020 | 3.29 |

| 2019 | 3.25 |

| 2018 | 3.217 |

| 2017 | 6.405 |

| 2016 | 2.732 |

| 2015 | 2.721 |

| 2014 | 2.92 |

| 2013 | 3.311 |

| 2012 | 3.411 |

| 2011 | 3.327 |

左に過去過去10年間の配当の推移を供覧します。2017年は特別配当があり、配当が高くなっていますが、2.7-3.4HKDの間で推移しています。EPSが一定のため、配当も一定の印象です。

現在の株価で考えると、配当利回り5.7%-7.2%で推移しています。かなりの高配当が増減なく維持されていることがわかります。

チャイナモバイルの今後の配当予想

チャイナモバイルは、しばらくは売り上げを伸ばしつつ、多くの費用を設備投資にあてるスタイルを継続すると思います。そのためEPS、配当もほぼ一定でしばらく推移すると考えます。

ひだまりは今後もチャイナモバイルを継続保有するか?

チャイナモバイルを継続保有するかどうかは、上記で説明した今後もあまり増減がなさそうな配当利回りをどう考えるかです。

一般的に株式投資のリターンは年平均8%台と言われます。

ひだまりにとっては、配当やEPSの伸びがなくても現在の配当利回りが続くなら継続保有する価値は十分あると思っています。

チャイナモバイル減配のリスク

最後にしばらくはなさそうですが、チャイナモバイルが減配するとしたら、どのようなリスクがあるか考えてみたいとおもいます。ひだまりの考えるリスクは以下の3つです。

- 国内通信キャリア各社の競争激化

- 経済制裁の影響

- 国の方針転換

・国内の通信キャリア各社の競争激化

日米同様、チャイナモバイルも、チャイナユニコム、チャイナテレコムとの競争激化で売上高がや利益に陰りが見えた時は注意が必要だと思います。

・経済制裁の影響

今年、チャイナモバイルはニューヨーク証券取引所から上場廃止になりました。チャイナモバイルの売り上げのほとんどは中国であるため、売上げにはそこまで影響はなさそうです。一方でチャイナモバイルは海外への事業拡大にも積極的です。海外展開していく際には、必ず米中の覇権派遣争いの影響があり注意が必要です。

・国の方針転換

中国の企業は、アリババしかり中国恒大集団しかり、政府の政策の影響を多分にうけます。なんらかの政府の方針転換があった場合には注意が必要です。

まとめ

ひだまりは、しばらくチャイナモバイルの配当は大きな増減もなく高配当で維持されると考えています。そのため継続保有の予定です。

投資に関して、ブログに掲載している内容は、あくまで個人的見解に基づくものです。特定銘柄への投資を推奨するものではありません。また当ブログに書かれている事は100%正確であるとは限りません。くれぐれも投資は自己責任でお願い致します。

本日も最後まで読んでいただきありがとうございました。免責事項も御一読お願いします。

コメント